Камеральный контроль

Условно источники государственного бюджета можно поделить на четыре группы:

-

прибыль от фондов;

-

доходы внешней экономики;

-

доходы от имущества;

-

и, как вы уже, скорее всего, догадались, налоги.

При этом большая часть выплат и платежей в бюджет относятся к поступлениям по НДС и КПН, которые в свою очередь выявляются налоговыми органами по результатам камерального контроля. На основе изучения и сопоставления данных, указанных в налоговой отчетности в соответствии с требованиями, происходит поиск ошибок и нарушений. В случае их обнаружения предприниматель самостоятельно их исправляет и, как правило, при устранении нарушений, выявленных налоговыми органами, принимает ряд мер во избежание повторения подобных случаев.

Порядок проведения контроля сотрудниками уполномоченного органа

Как уже было сказано ранее, камеральный контроль сводится к поиску ошибок, выявленных в результате сравнения и изучения отчетов, а также других документов и форм. Следовательно, данный процесс осуществляется на основе изучения и анализа

-

налоговой отчетности,

-

сведений уполномоченных органов об объектах налогообложения,

-

информации, собранной о налогоплательщике и его деятельности из разных источников и т.д.

При этом проверяются данные за один конкретный период, срок передачи отчетности по которому истек. Срок аудита напрямую зависит от исковой давности и регламентируется ст. №48 Налогового Кодекса РК.

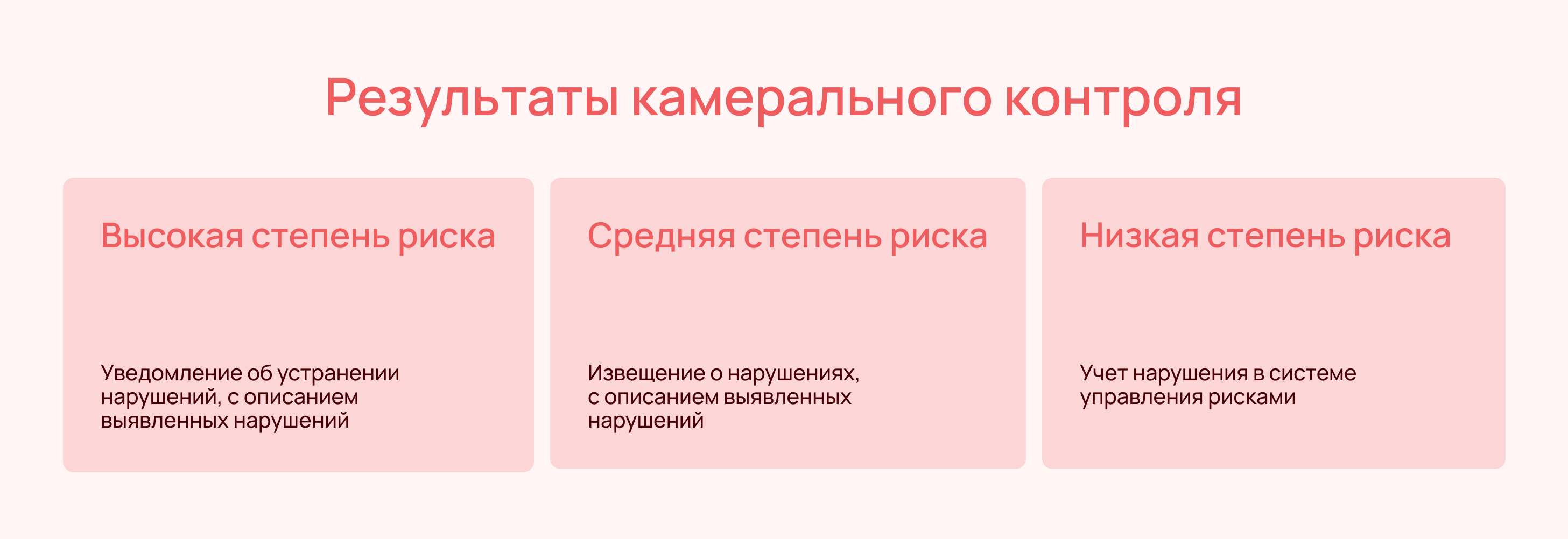

Результаты проведения камерального контроля

По результатам камерального контроля оформление нарушений, выявленных налоговыми органами, осуществляется в зависимости от уровня риска.

Таблица мер по результатам камерального контроля

Так как основная цель проведения камерального контроля заключается не только в выявлении ошибок, но и в предоставлении возможности самостоятельного их исправления. По окончанию проверки налогоплательщику дается 30 рабочих дней со дня получения результатов аудита на приведение дел в порядок. Кроме того, он также встает на учет в налоговых органах, предоставляет отчетность за проверяемый период и т.д. После чего необходимо зафиксировать итоги путем отправки уведомления об устранении нарушений, выявленных в ходе проверки.

Если уведомляющий документ об исправлении нарушений, обнаруженными налоговыми органами на основе контроля, не будет отправлен в установленный срок, связанные с банковскими счетами налогоплательщика операции приостановятся.

Уведомление об устранении нарушений, выявленных по результатам аудита, может быть отправлено в электронной версии

В случае несогласия обнаруженными нарушениями налогоплательщик может обосновать свою позицию. Он направляет в соответствующие органы пояснение на бумажном или электронном носителе. При этом данный документ должен в обязательном порядке содержать следующую информацию:

-

ФИО налогоплательщика;

-

его место жительства/место нахождения;

-

ИИН;

-

наименование органов, по результатам камерального контроля которых были обнаружены ошибки;

-

причины несогласия с несоответствиями, выявленных по результатам камерального контроля;

-

дата подписания поясняющего документа.

Также пояснение сопровождается перечнем документов, доказывающих правоту налогоплательщика. Однако, необходимо обратить внимание на то, что отправка пояснения может быть признана недействительной на основании НК РК. Дело в том, что ряд нарушений не подвергается "обжалованию".

Ряд нарушений, выявленных налоговыми органами, без права отправки пояснения

Существует ряд нарушений, по которым пояснения не принимаются. Как правило, они все связаны с неверным расчетом КПН и НДС.

-

Представим, что у вас есть счет-фактура или другой подобный документ, подтверждающий осуществление какой-либо операции, но при этом фактического предоставления товаров, работ, услуг не произошло. Плюс ко всему, указанные расходы учитывались при расчете КПН и были отнесены в зачет суммы по НДС. Или вы заключили сделку, но она была признана недействительной, но при этом указанные в ней средства учитывались при расчете упомянутых выше налогов.

-

Также, если при зачете НДС учитывались средства по приобретенным товарам, работам, услугам в результате сделки с юр.лицом с недействительной перерегистрацией, пояснения не принимаются.

Заключение

Итак, камеральный контроль - это своего рода предоставление налогоплательщику права самостоятельного исправления ошибок. Несогласие с выявленными нарушениями можно оформить в виде пояснения, однако, к определенному ряду случаев данное правило не применяется. К ним относятся ситуации неправильного расчета КПН и НДС. Когда денежные средства были учтены, но на самом деле не применялись.

Есть вопросы?

Популярные статьи