Налоговое заявление о прекращении деятельности

Иногда перед предпринимателями встает вопрос о закрытии бизнеса и причин тому может быть много: от низкой прибыльности до вступления в должность, не сопоставимую с занятием предпринимательской деятельностью. Одним из обязательных этапов процедуры ликвидации компании является предоставление в ОГД заявления о прекращении деятельности. О том как правильно его заполнить читайте далее в нашей статье.

Как заполнить налоговое заявление о прекращении деятельности?

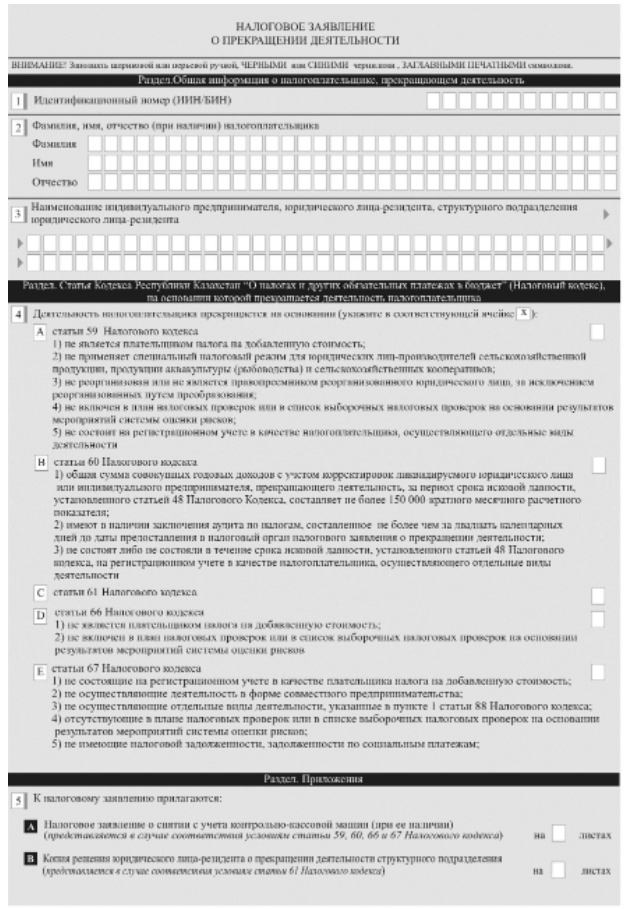

В соответствии с Налоговым кодексом РК, юрлица-резиденты и ИП при принятии решения о прекращении деятельности предоставляют в фискальную службу заявление. Их ликвидация проводится на основании статей 59, 60, 61, 66 и 67 НК РК. Указанными статьями предусмотрены признаки, которым должно соответствовать юридическое лицо или ИП для прекращения своей работы. Форму заявления о прекращении деятельности можно скачать из приказа министра финансов РК №160 от 12 февраля 2018 года.

Итак, для того чтобы отметить в заявлении ячейку "А" и ликвидировать свою работу на основании ст. 59 НК РК юрлицо-резидент должно:

-

не являться плательщиком НДС;

-

не применять специальный режим для юрлиц-производителей сельскохозяйственных товаров;

-

не быть реорганизованным и правопреемником реорганизованного юрлица (за исключением преобразованных юрлиц);

-

не быть включенным в план проверок фискальной службы;

не состоять на учете как субъект налогообложения, занимающийся отдельными видами деятельности.

Перечень данных видов деятельности регламентирован п. 1 ст. 88 НК РК и в него входят:

1. производство, а также оптовая и розничная продажа бензина и других продуктов нефтепереработки;

2. производство, а также оптовая и розничная продажа этилового спирта и алкоголя;

3. производство и оптовая продажа табачных изделий;

4. игорный бизнес;

5. производство и сбор подакцизной продукции;

6. e-коммерция.

Юрлицо или ИП отмечает ячейку "В" и ликвидируется на основании ст. 60 НК РК, если:

-

сумма его СГД с учетом корректировок образует не больше 150 000 МРП;

-

имеет аудиторское налоговое заключение, дата составления которого не превышает 20 календарных дней до внесения заявления;

-

не состоит или не состояло/не состоял на регистрационном учете как субъект налогообложения, занимающийся отдельными видами деятельности.

Отметка ячейки "С" и ликвидация юрлица на основании ст. 61 НК РК осуществляется когда прекращает работу структурное подразделение юрлица-резидента.

Ликвидация деятельности на основании ст. 66 НК РК и отметка ячейки "D" проводится, если ИП или лицо, занимающееся частной практикой:

-

не платит НДС;

-

не состоит в плане проверок фискальной службы по результатам системы оценки рисков налогоплательщиков.

Выбор ячейки "Е" и "упрощенная" ликвидация ИП на основании ст. 67 НК РК проводится если он:

-

не состоит на регистрационном учете как плательщик НДС;

-

не осуществляет деятельность в рамках совместного предпринимательства;

-

не занимается отдельными видами деятельности;

-

не включен в план проверок фискальной службы в рамках системы оценки риска налогоплательщиков;

-

не имеет задолженность по налогам в бюджет и соц.отчислениям.

Наряду с заявлением ликвидируемым юрлицом или ИП в фискальный орган представляются:

1. заявление о снятии ККМ с учета;

-

промежуточный ликвидационный баланс;

-

аудиторское налоговое заключение.

В случае прекращения деятельности структурного подразделения, основным юрлицом в налоговую службу дополнительно представляется копия решения об этом.

В свою очередь, ИП и лица, ведущие частную практику и осуществляющие при этом отдельные виды деятельности предоставляют в фискальный орган уведомление о прекращении деятельности как налогоплательщики. Данное уведомление составляется согласно форме уполномоченного госоргана в сфере разрешений и уведомлений и получить его можно посредством сайта elicense.kz.

Вместе с тем в заявлении отображаются коды бюджетной классификации налогов и соц.отчислений, уплаченных субъектом налогообложения, ИИН либо БИН, ФИО субъекта налогообложения, наименование ИП либо юрлица-резидента и его структурного подразделения.

В заявлении также обязательно должны содержаться сведения о согласии субъекта налогообложения на сбор и обработку его персональных данных, проводимых в рамках предоставляемой ему государственной услуги по ликвидации предпринимательской деятельности и принятии на себя ответственности за предоставление достоверных и полных сведений, изложенных в заявлении.

Также в вышеуказанном документе проставляются инициалы заявителя. Это может быть руководитель либо лицо, уполномоченное на внесение заявления на основе доверенности. В конце документа указывается дата и ОГД, а также проставляется печать организации.

Особенности подачи налогового заявления о прекращении деятельности ИП

Для ИП, принявших решение о ликвидации предусмотрен упрощенный порядок данной процедуры. Ликвидировать ИП сейчас можно посредством "Кабинета налогоплательщика" на сайте КГД при помощи ЭЦП. Перед тем как подать заявление, индивидуальному предпринимателю нужно сдать ликвидационную отчетность, которая также подается через указанный интернет-ресурс. Для того чтобы это сделать после авторизации налогоплательщик из раздела "Формы налоговой отчетности" выбирает вкладку "Заполнение новых форм" и отмечает ликвидационную налоговую отчетность.

Вторым этапом в процессе ликвидации ИП является подача самого заявления. Здесь налогоплательщик выбирает подходящее ему по признакам основание для прекращения деятельности, указывает КБК налогов и других платежей в бюджет, подписывает заявление и отправляет его в нужный ОГД. По истечении срока рассмотрения заявления (обычно он составляет три рабочих дня) результат его подачи можно посмотреть в том же "Кабинете налогоплательщика" через вкладки "Электронные сервисы" и "Поиск налогоплательщиков".

-

Заключение

В этой статье мы описали порядок заполнения заявления о прекращении деятельности юрлиц и ИП. Другие полезные статьи по вопросам предпринимательства и автоматизации бизнес-процессов читайте в блоге сайта nurkassa.kz.

Есть вопросы?

Популярные статьи