Степень риска налогоплательщика

На протяжении всей жизни нас непрерывно оценивают: в школе, на работе, в обществе. Аналитиками применяются различные виды показателей, чтобы определить финансовое состояние и прибыльность предприятий. А знаете ли вы, что налоговая служба также проводит оценку субъектов налогообложения на предмет выполнения ими обязательств перед государством? Если нет, то в нашей статье мы расскажем о степени риска налогоплательщика и как узнать какую степень риска вам присвоили.

Что такое СУР?

Согласно налоговому законодательству под системой управления рисками понимается совокупность мер, используемых органами государственных доходов по отношению к субъектам налогообложения для обнаружения и предотвращения риска невыполнения либо неполноценного выполнения ими налоговых обязательств.

Эта система была введена для концентрации внимания фискальной службы на субъектах налогообложения с повышенной степенью риска, обнаружения правонарушений, предусмотренных Налоговым кодексом, сокращения контроля налогоплательщиков, имеющих невысокую степень риска, а также использования разных способов фискального администрирования основанных на категории риска. Определение степени риска базируется на сведениях, содержащихся в отчетной декларации, информации, предоставленной субъектами налогообложения, а также данных полученных от госорганов, МИО и иных юрлиц.

К мерам реализации системы управления рисками относят:

-

выбор субъектов налогообложения либо объектов, облагаемых налогом;

-

определение степени риска субъекта налогообложения по итогам категорирования;

-

выявление факта завышения суммы НДС;

-

оценка степени риска правонарушения, обнаруженного по итогам камерального контроля и прочее.

По каким критериям оценивается субъект налогообложения?

Признаки субъекта налогообложения, подлежащие оценке делят:

на закрытые и открытые,

предназначенные для юрлиц и физлиц.

Закрытые критерии риска представляют собой служебную тайну и не разглашаются ОГД.

Открытые критерии степени риска отражены в приказе министра финансов РК № 252 от 20 февраля 2018 г.

Критерии, предназначенные для юрлиц:

-

"Налоговая нагрузка";

-

"Среднемесячная зарплата на 1-го работника";

-

"Отражаемые в налоговой отчетности суммы затрат и прибыли";

-

"Договоры с субъектами налогообложения, имеющими взаиморасчеты с лицами, снятыми с регистрационного учета по НДС, в том числе ликвидированными, недействующими и признанными банкротами";

-

"Отражение в налоговой отчетности убытков на протяжении последних трех отчетных периодов";

-

"Неоднократное внесение корректировок в представленную налоговую декларацию";

-

"Правонарушения, обнаруженные по итогам камерального контроля";

-

"Многократное приближение к предельному значению установленных налоговым законодательством показателей, дающих право использовать льготные налоговые режимы";

-

"Принятие участия в мониторинге, проводимом фискальными органами" ;

-

"Использование субъектом налогообложения онлайн-касс";

-

"Применение субъектом налогообложения стандартного файла проверки";

-

"Выписка электронных счет-фактур";

-

"Использование контрольного счета по НДС";

-

"Неимение следующей одна за другой задолженности по обязательным платежам в бюджет и социальным отчислениям";

-

"Оплата обязательных и иных платежей в госбюджет";

-

"Работа с модулем "Виртуальный склад";

-

"Использование ТИС".

Критерии, применяемые к физлицам:

· "Активы, находящиеся в пределах Республики Казахстан, не включенные в декларацию о доходах и имуществе физлиц";

· "Активы и (или) счета, находящиеся за пределами нашей страны, не включенные в декларацию о доходах и имуществе физлиц";

· "Прирост активов на сумму, больше совокупного годового дохода физлица в 2 и более раз";

· "Неоднократный ввоз в Республику Казахстан товаров для личного использования, купленных в иностранных интернет-магазинах";

· "Правонарушения, обнаруженные по итогам камерального контроля".

К слову, более подробную информацию о порядке применения трехкомпонентной интегрированной системы можно прочитать по ссылке https://nurkassa.kz/news/trexkomponentnaya-integrirovannaya-sistema.

Как узнать, какую степень риска вам присвоили?

Посмотреть категорию риска субъекта налогообложения можно с помощью интернет-ресурса ОГД посредством введения БИН или ИИН в разделе "Электронных сервисов" либо в личном кабинете налогоплательщика, где доступна более подробная информация с баллами, присвоенными по каждому признаку.

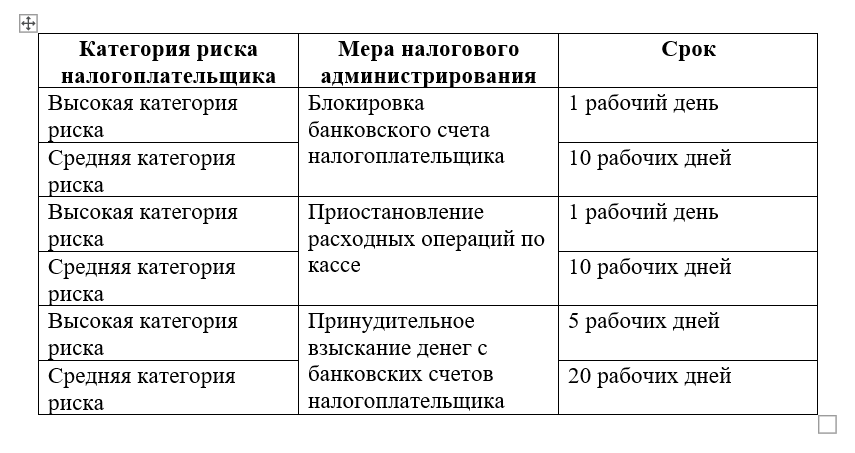

Последствия включения субъекта налогообложения в определенную категорию риска

Включение в ту или иную категорию риска оказывает влияние на то, какие меры фискального контроля будут применяться к субъекту налогообложения.

Наряду с этим, присуждение высокой степени риска субъекту налогообложения влияет на применение ОГД мер фискального администрирования в форме выездных проверок и отказа продлить срок предоставления декларации.

Во избежание попадания в высокую и среднюю степени риска субъекту налогообложения рекомендуется использовать онлайн-кассу и трехкомпонентную интегрированную систему, вовремя выполнять предписания фискальной службы, вносить коррективы в налоговую отчетность в случае крайней необходимости, а также выплачивать своим сотрудникам заработную плату не ниже среднего размера, определенного для региона. Все это можно сделать в течение 6 месяцев до наступления следующей налоговой проверки.

Заключение

В этой статье мы рассказали о степени риска налогоплательщика и способах ее определения. Другие полезные статьи в сфере налогообложения читайте в блоге сайта nurkassa.kz.

Есть вопросы?

Популярные статьи